解读NASA城市空中交通(UAM)研究

也许在不远的将来,在卡尔本茨发明汽车和莱特兄弟发明飞机一个多世纪之后,飞行汽车终于可以进入日常的城市交通之中。

亿航在19年12月的上市不仅实现了“无人机第一股”的小目标,还把一个陌生的概念推广给了中国市场——Urban Air Mobility(UAM)。

NASA对UAM的定义是一种安全和高效的城市空中交通系统,包括载人和载物场景,这比常见的多旋翼无人机市场要广泛的多。就像汽车行业一样,城市空中交通系统也在面临的电气化,智能化和无人化变革。电动垂直起降飞机,全自动驾驶和机群管理的发展有望彻底改变城际和城内的交通方式。

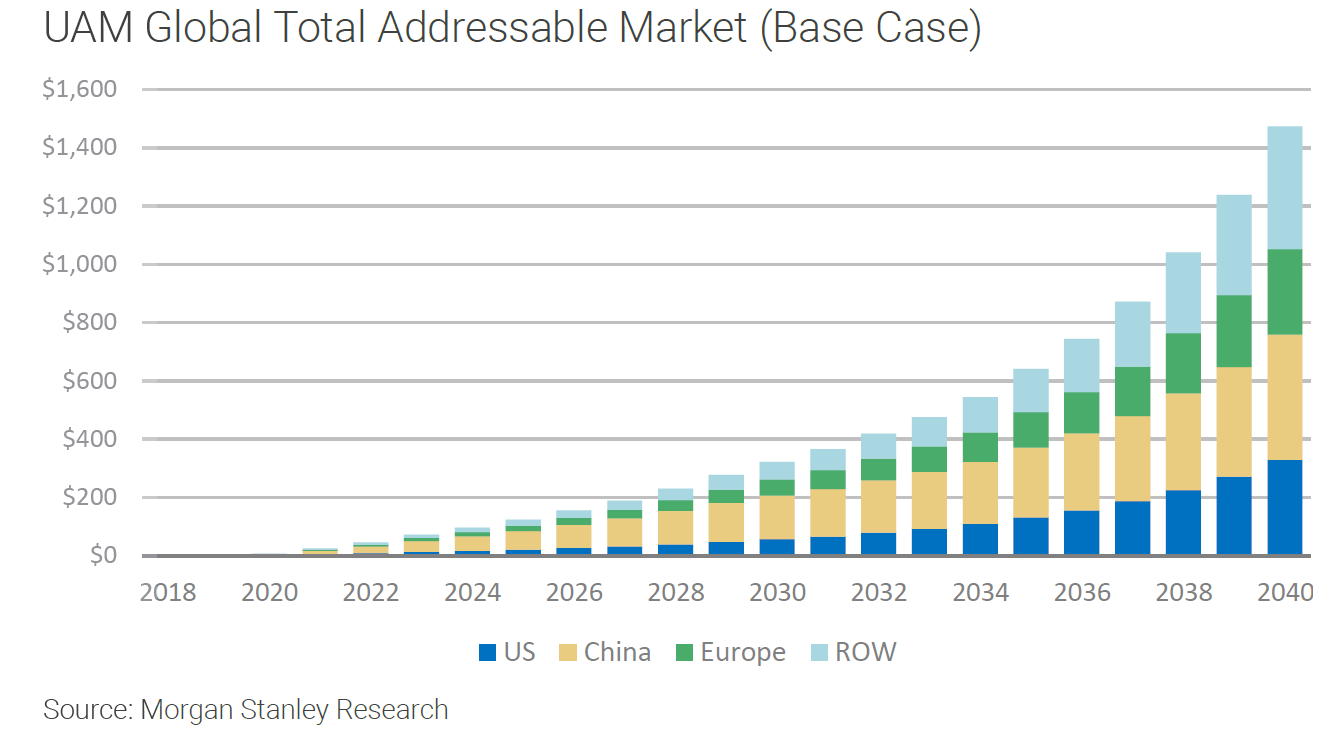

Morgan Stanley在18年一份报告中认为,整个UAM市场空间到2040年会达到1.5万亿美元,这与目前市场所共识的自动驾驶汽车潜在的市场规模已经在同一量级。中国市场除了亿航这样的先行者之外,已经出现少量该领域的战略投资,例如吉利收购飞行汽车先驱Terrafugia,腾讯投资飞行出租车公司Lilium,但整体而言,该行业在中国尚处于起步阶段。

我尝试着从几篇海外的研究报告里,逐一拆解UAM的挑战和机会,希望由此推断出UAM在中国的走向。也许在不远的将来,在卡尔本茨发明汽车和莱特兄弟发明飞机一个多世纪之后,飞行汽车终于可以进入日常的城市交通之中。

Urban Air Mobility (UAM)Market Study

NASA于2018年11月发布的报告由多家研究机构合作撰写,目的是研究UAM的可行性和潜在障碍以及政策建议。

报告以2030年为一个时间点,全面衡量几种应用场景的盈利性,消费者的接受度,同时关注技术,监管和基础设施方面可能的挑战。

报告分析了三种最有挑战的UAM场景:

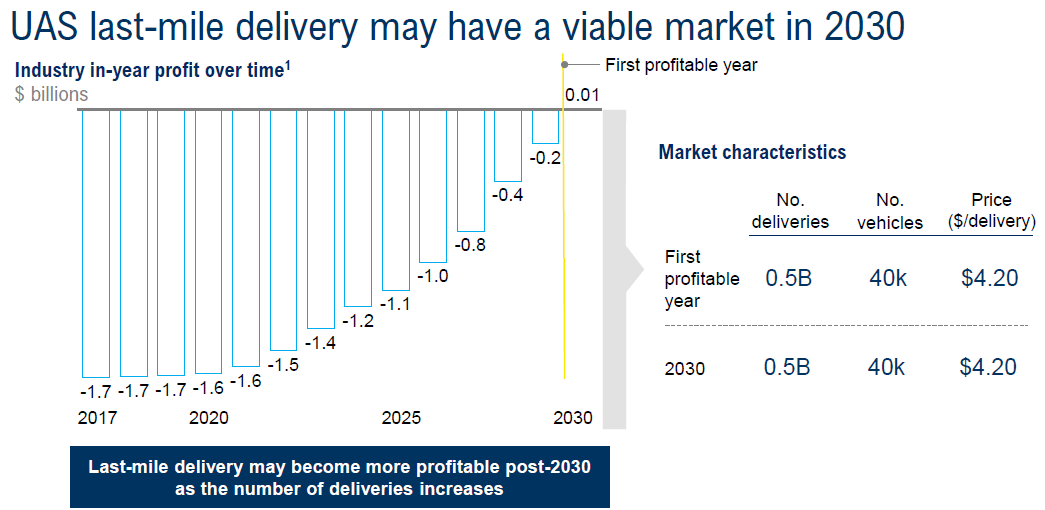

- 末端配送 —— 即时配送5磅以下的包裹,由集中的分发中心到接收站,平均20分钟的配送,10英里的飞行里程

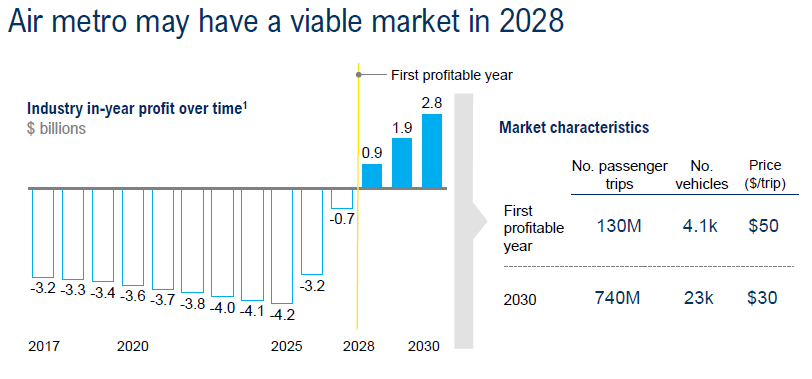

- 空中巴士 —— 类似地铁和巴士的固定路线,每次搭载3名乘客,平均20分钟飞行,10-70英里的飞行里程

- 空中出租车 —— 按需即时的门到门飞行服务,每次搭载1名乘客,平均10分钟飞行,10-70英里的飞行里程

第三种跟第二种相比,同是载人场景,差别在是否有既定路线和时刻,起落点密度和人数,而这些都意味着空中出租车在经济性上更有难度。

报告结论:

- 到2030年,末端配送和空中巴士两个场景都能实现盈利,而空中出租车仅能在很少量的环境中成立。

- 随着空中巴士场景的盈利和普及,空中出租车也会受益于其所积累的技术和基础设施,毕竟两者主要差异在运营方式上,所以空中出租车的财务模型有可能优于现在的预测。

盈利性:

- 末端配送模型里预计2030年会实现首次盈利 —— 影响盈利性最重要的变量包括分拨中心的运营费用,接收站的数量以及飞行器的航电和感知系统的成本。

该场景主要考虑城市环境中的末端即时配送需求(5磅以内),跟国内目前已经测试多年的多旋翼无人机配送是一致的,所以对该模式已有不少研究,但我仍然认为其中一些重要假设被低估了,例如美国每年的即时配送订单量。

- 空中巴士预计最早2028年实现盈利。对比配送,明显的差别在于用户的付费意愿更高($30 vs $4.2)和使用数量(740M vs 500M)。这里最敏感的变量包括起降点的密度,平均载客量和每次时长。

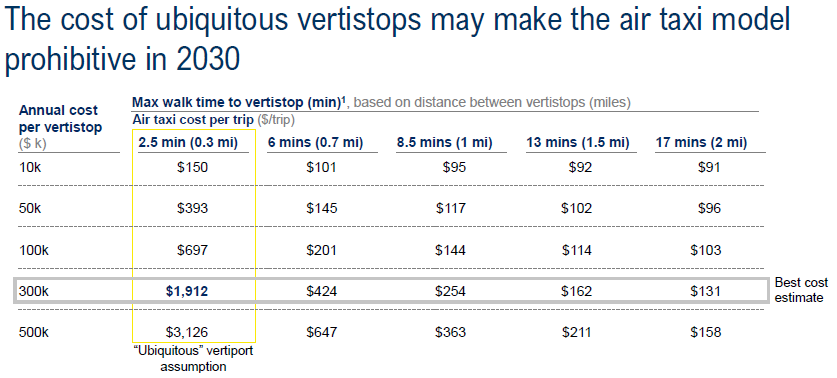

- 空中出租车假设起降点密度极高(不到500米就有一个起降点),都是单人乘坐,那么每次行程的成本高达1912美元。这对比富豪们乘坐的直升机来说可能便宜,但也远超城市出行的一般价格。好消息是如果起降点的密度低一些,每个站点的维护费用低一些,该成本可能降到200,甚至100美元,跟Uber或者出租车的价格相仿而时间大为节省。

技术挑战:

三种场景均假设飞行器未来几年会在几项核心技术取得突破:

- 电池技术

- 自主飞行技术

- 感知和避障技术(包含LiDAR和视觉等路线)

- 电机和推进技术

- 无GPS的定位和导航

我认为以上几项技术也会受益于电动汽车和无人驾驶汽车的发展。自主飞行技术是传统飞控技术的迭代,考虑到载人飞行器可能以电动垂直起降机型为主,该路线的成熟度尚未得到规模化验证。无GPS的定位则是飞行器特有的问题,因为不能像汽车可以随时在路边停下,无人机在无GPS环境下的可靠性还需要全面提升。

除了飞行器上的技术进步,报告也指出噪音管理,机群路径规划和管理,网络安全等技术的成熟也会影响UAM的接受度,毕竟公众和政府首要担心的是UAM的安全性,其次才是经济性。

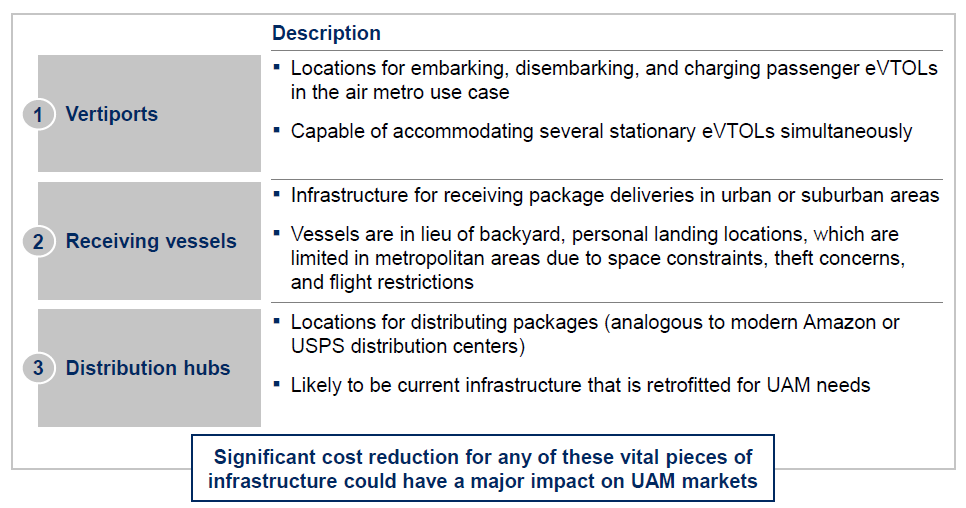

基础设施:

UAM是个系统工程,除了飞行器本身,还需要有地面基础设施支撑。

空中巴士和空中出租车均需要固定的起降点,用于上下客,充电,维护以及停放多辆飞机。城区内早期应是改造高楼的直升机停机坪,未来则可能出现专门的起降场地,更好的对接无人车等地面交通设施。

末端配送则需要集中的分拨中心,可能从目前电商和快递的基础设施改造而来。接收站则预计建造在高楼的屋顶,同时需要足够高的密度才能实现5-10分钟的取件时间。

竞品:

这部分的分析是我最关心的,尤其未来十年无人驾驶会广泛落地,UAM是否在经济性和时效上有明显优势。

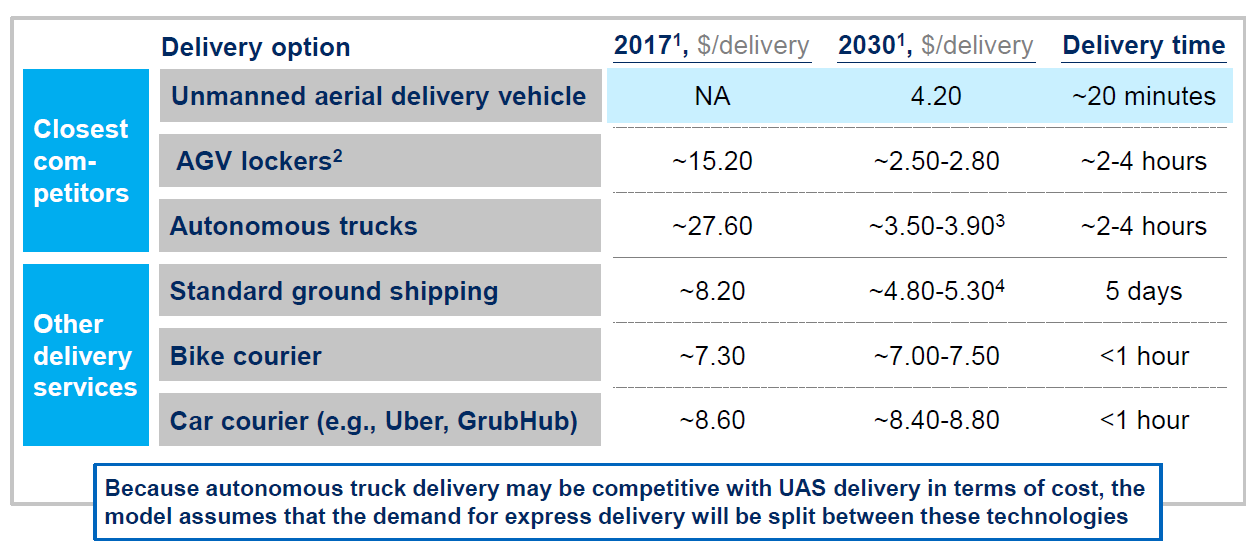

- 末端配送

从费用上看,自行走货柜(AGV lockers)和自动驾驶货车是最接近的两种竞品,单次配送价格可以在3-4美元左右,但受限于地面交通,预计配送时间是2-4小时 vs UAM的20分钟。

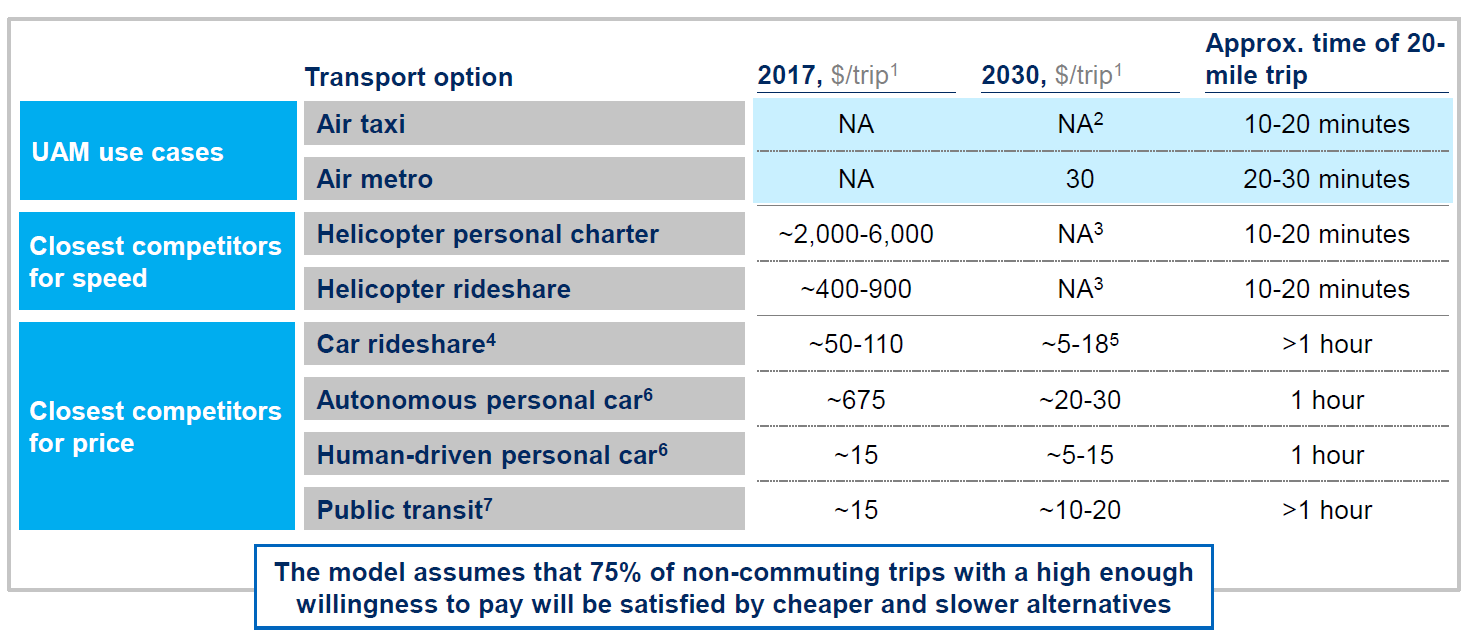

- 空中巴士和出租车

以20英里的行程计算,空中巴士考虑一个高频班次后可以做到的20-30分钟时间,而地面方案最快要1小时。我们也注意到Robotaxi费用可以低至$5-$18,意味着载人飞行有可能只在长距离和高时效场景中才能发挥优势。

相比之下,受空中巴士冲击最大的可能是传统公共交通,无论是公共汽车还是地铁轻轨,因为司机占成本比例低,未来10年公共交通费用和时间也难有大幅改善。

政策和监管:

以美国为例,政策方面不确定性比较大。末端配送目前被严格限制,在重量,高度,速度,操作方式和飞行环境都有各种规定,所以美国除了少数项目,大量项目选择在海外进行测试。

载人飞行器则有一系列关于试航许可,空域和运营方面需求。目前许可的测试需要有驾驶员在飞机上。未来的监管很可能也借鉴有人商业飞行器许多规定(直升机服务)。

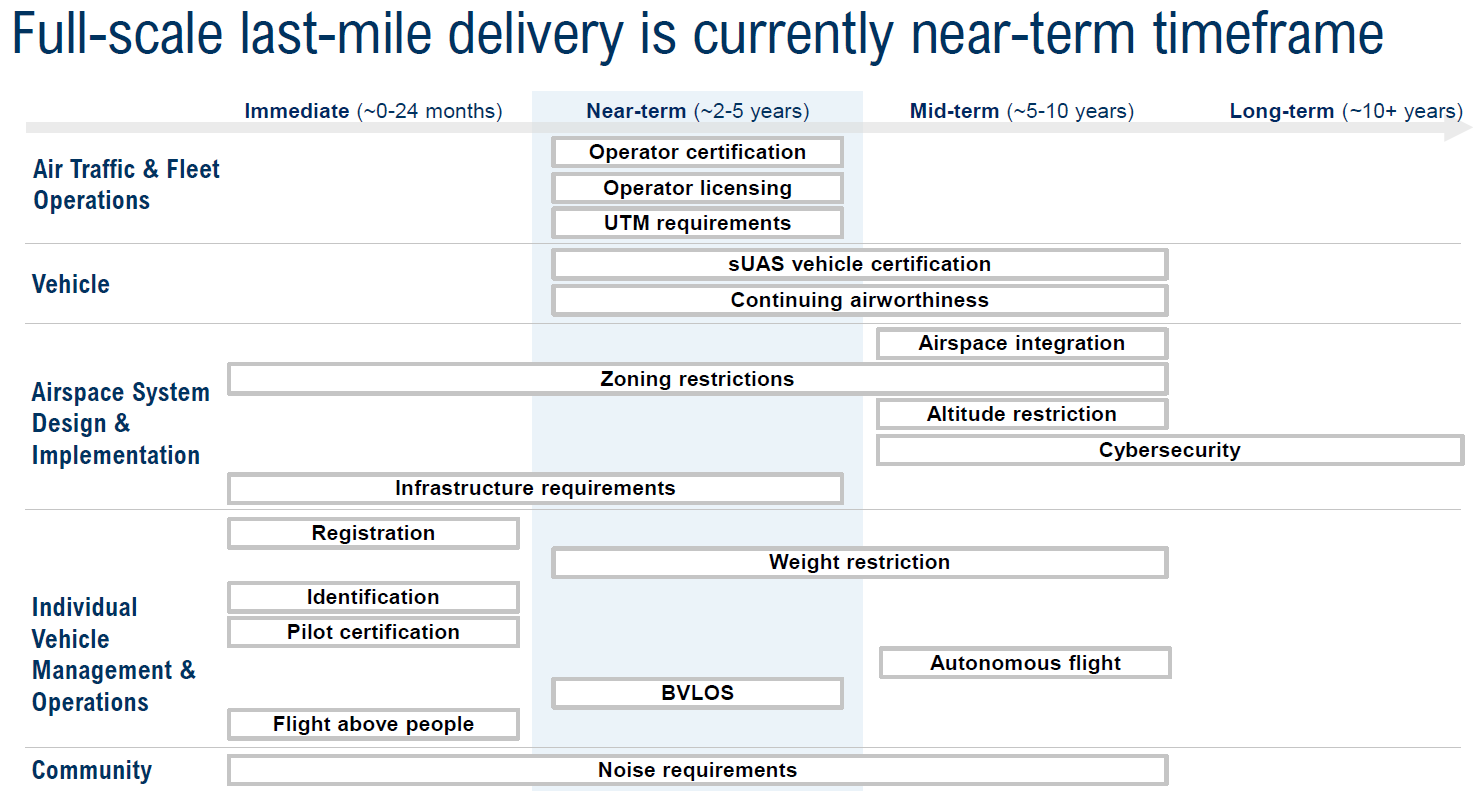

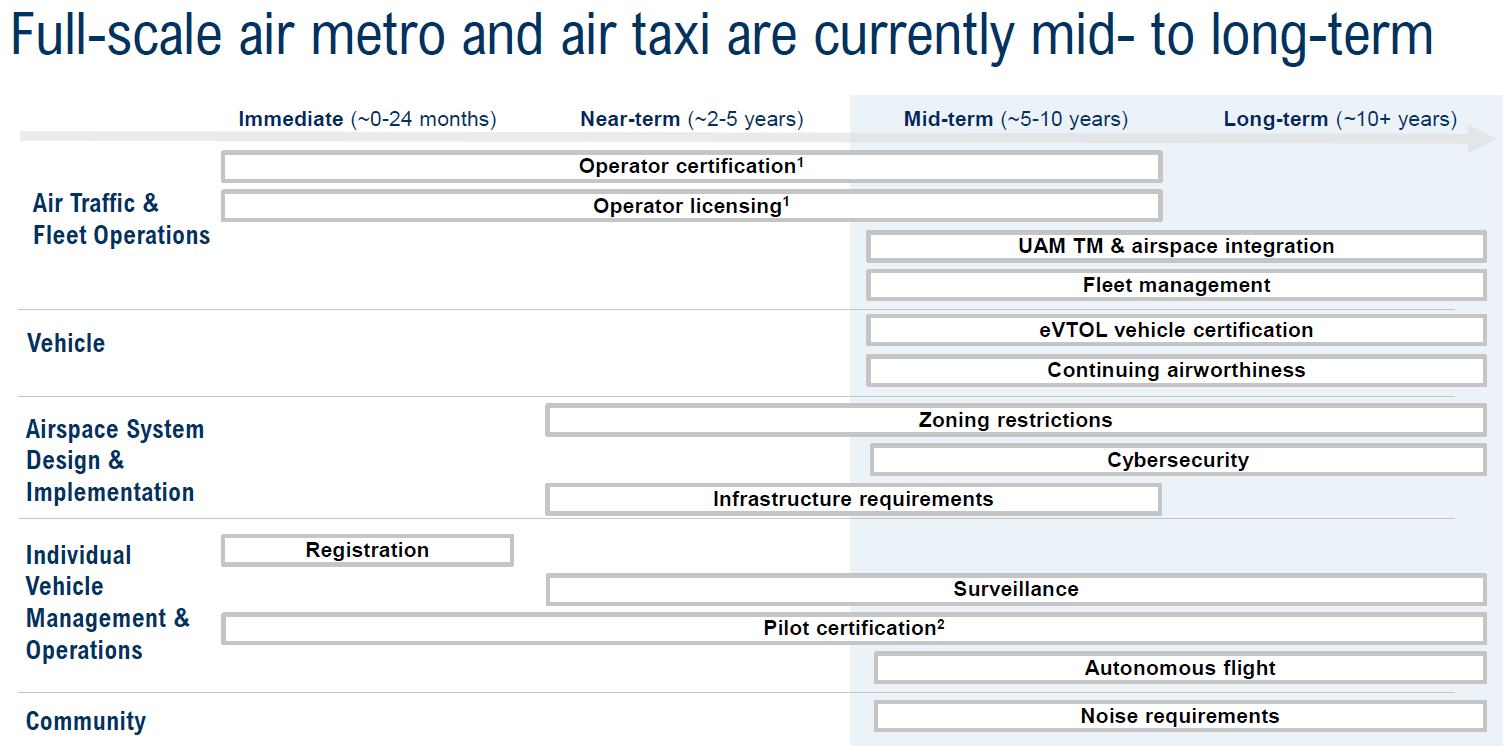

落地时间表:

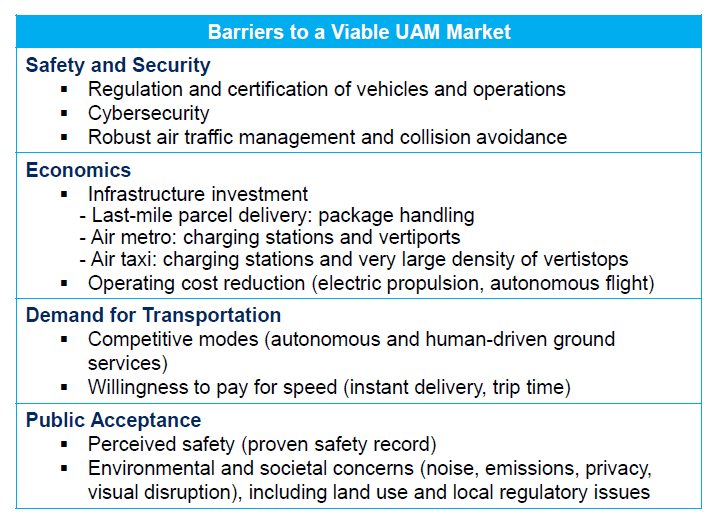

综上因素,UAM要成为一项可行的交通解决方案,还有许多障碍要解决。报告归纳了四点:

- 安全 - 涉及飞行器,航线运营和管理以及网络安全

- 经济 - 基础设施的投入和运营操作费用

- 需求 - 自动驾驶和其他工具会与UAM竞争需求,付费意愿

- 接受度 - 公众和社会影响,以及监管

考虑到美国较为复杂的监管流程,报告预计末端配送在2-5年之内可以开启规模化运作,而空中巴士和出租车会在5-10内实现规模化运作。

报告链接:

UAM Studies / Reports / Presentationswww.nasa.gov

我的结论:

- UAM技术的成熟尚需时日,但无人驾驶和电动车的发展将使 UAM在技术上受益

- 空中巴士和空中出租车会受到来自Robotaxi的激烈竞争,末端配送可能是UAM更有长期优势的场景